NUOVO CREDITO D’IMPOSTA 2020

La legge di bilancio 2020 prevede un nuovo credito d’imposta dal 6 al 40% che sostituisce super e iperammortamento per investimenti in ricerca e sviluppo, transizione ecologica, innovazione tecnologica 4.0 e altre attività innovative.

La nuova agevolazione per gli investimenti in beni strumentali, da maggiorazione del costo di acquisto del bene (e quindi da maggiorazione dell’ammortamento in dichiarazione dei redditi), diviene un credito d’imposta.

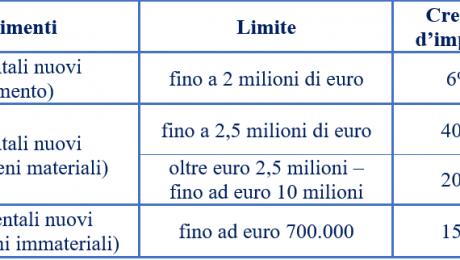

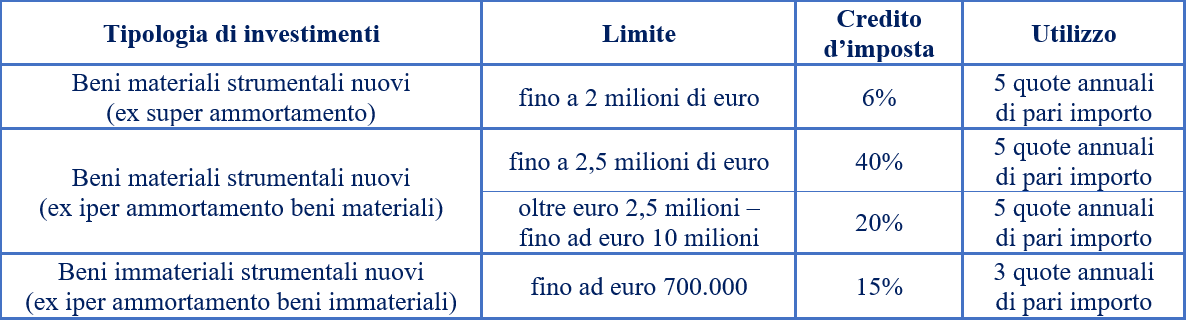

Le imprese che dal 1° gennaio 2020 e fino al 31 dicembre 2020 (ovvero entro il 30 giugno 2021, se eseguono l’ordine di acquisto e il pagamento di un acconto minimo del 20% entro la data del 31 dicembre 2020) effettuano investimenti in beni strumentali nuovi, destinati a strutture produttive localizzate sul territorio dello Stato, potranno beneficiare di un credito d’imposta, utilizzabile esclusivamente in compensazione come indicato nella tabella che segue:

- Published in News

")