Grazie al FinTech le PMI possono contare su nuove opportunità per risollevarsi dopo il lockdown e ottenere credito in modo agile

Con il termine inglese FinTech, (Finance e Technology) ci si riferisce alla tecnofinanza o tecnologia finanziaria, ossia a quella fornitura di servizi e prodotti finanziari erogati attraverso le più moderne tecnologie messe a disposizione dell’ICT e da internet.

Le Fintech, banche digitali, hanno fatto irruzione nel mercato italiano già da alcuni anni, sono in forte crescita e stanno rosicchiando velocemente sempre più mercato alle banche tradizionali: oggi contano un bacino di utenza che copre la quasi totalità della popolazione globale.

Vantaggi del FinTech

Grazie all’innovazione digitale che permette di gestire i processi in modo snello e da remoto assicurando il distanziamento sociale, le banche FinTech stanno rappresentando per le startup e le PMI una risorsa reale per ottenere credito velocemente e un valido supporto per il mondo produttivo nell’era post Covid.

- ⇒Semplicità

- ⇒Velocità

- ⇒Flessibilità

- ⇒Convenienza

questi i vantaggi essenziali offerti dai servizi fintech a discapito di quelli delle banche tradizionali che vengono considerate inefficienti, poco chiare o poco tempestive.

Le piattaforme FinTch, inoltre, hanno successo perché permettono la gestione agile dei piccoli prestiti che solitamente non convengono alle banche.

PMI: fiducia verso il FinTech

In Italia, il semestre caratterizzato dalla pandemia ha fatto aumentare l’attenzione sul settore fornendo alle imprese una strada alternativa per uscire dalla crisi.

Sono molti gli operatori italiani di FinTech che hanno messo a disposizione diversi servizi ad hoc per le PMI messe in crisi dal lockdown, mettendo a disposizione soluzioni di credito coperte dalla garanzia dello Stato al 90% prevista dal Decreto Rilancio.

E si direbbe con successo, come dimostrano i numeri del 3° Report sulla Finanza Alternativa per le PMI:

- l’erogatoFinTech alle PMI italiane è stato pari a 2,67 miliardi di euro (da luglio 2019 a giugno 2020);

- pari al +4% annuo;

- i finanziamenti alle imprese da parte della finanza alternativa nei primi nove mesi dell’anno sono ammontati a 1 miliardo, con un incremento di 4,5 volte rispetto al dato dello stesso periodo del 2019.

Propensione al cambiamento

In questo scenario le banche tradizionali che desiderano rimanere competitive devono avviare un processo di cambiamento nel modo di disegnare ed erogare servizi partendo dalla digitalizzazione dell’intera filiera, al fine di soddisfare al meglio i propri clienti anche attraverso la collaborazione con le FinTech : il prossimo passo sarà infatti l’integrazione tecnologica tra società FinTech e istituti finanziari . Negli ultimi mesi si sta già assistendo ad un aumento notevole delle partnership, con sempre più banche e istituzioni interessate alle società FinTech, a tutto vantaggio della qualità del servizio offerto al cliente finale.

- Published in News

PMI italiane: più risorse tramite fondi di investimento alternativi

I nuovi strumenti di investimento

I Pir alternativi sono ormai una realtà, come fare dunque a far affluire nuove risorse alle PMI? Ecco alcune soluzioni:

FIA (Fondo d’Investimento Alternativo): regolato in Italia dal DM 30/2015, stabilisce per i privati soglie di investimento NON inferiori ai 500.000€, soglia oggi giudicata troppa alta per permettere ai privati di investire in tranquillità, per questo motivo Assogestioni e Aifi sollecitano il Mef all’abbassamento di tal soglia a 100.000€.

MEF (Ministero dell’economia e delle finanze): il ministero propone in risposta due linee guida:

- Mantenimento di investimento minimo di 500.000€

- Introduzione possibile investimento minimo di 100.000€, con un limite di concentrazione al 10% del portafoglio finanziario, da farsi nell’ambito del servizio di consulenza in materia di investimenti.

Secondo alcuni il limite di concentrazione al 10% potrebbe ridurre, in termini di raccolta, il potenziamento di questo strumento, dato che in media un cliente non raggiunge più del 6%, ma questo limite permette una ottimale diversificazione in termini di prodotti e soggetti collocatori.

- Published in News

FINANZA ALTERNATIVA, IN UN ANNO DESTINATI ALLE PMI 3 MILIARDI DI EURO

Da luglio 2018 a giugno 2019 in Italia la finanza alternativa al credito bancario ha veicolato verso le PMI circa 3 miliardi di euro, contro i 2,3 miliardi del periodo precedente.

È quanto emerge dal Quaderno di ricerca sulla Finanza alternativa per le PMI in Italia, redatto dagli Osservatori Entrepreneurship & Finance della School of Management del Politecnico di Milano.

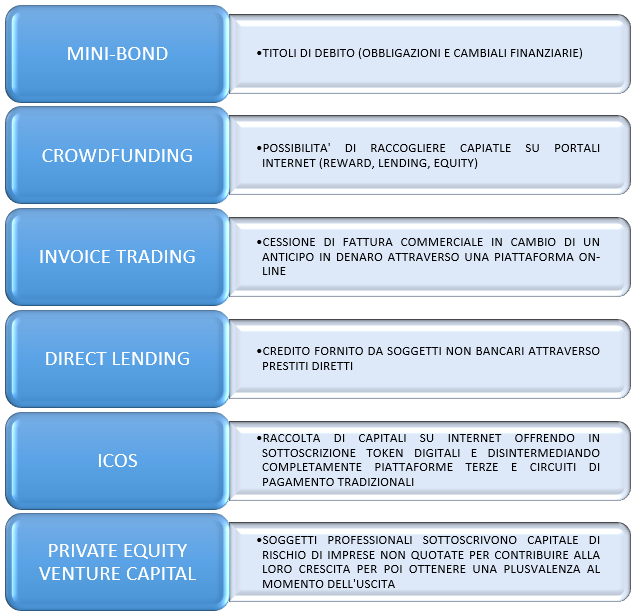

Stando ai dati dell’indagine, aggiornati al 30 giugno, i mini-bond si sono imposti come il primo canale alternativo col 51% del mercato (contro il 28% del periodo 2008-2018), generando 1,840 miliardi di finanziamenti. Le imprese emittenti sono state 221 (36 delle quali si sono affacciate sul mercato per la prima volta quest’anno), per un valore di 3,545 miliardi di euro suddivisi in 335 emissioni.

Il crowdfunding ha fatto registrare un buon tasso di crescita trainato dall’estensione a tutte le pmi di questa opportunità, inizialmente riservata a startup e pmi innovative.

L’ultimo biennio ha visto una crescita anche dei prestiti erogati alle pmi dalle piattaforme di lending, costituite, anche in questo caso, da una pluralità di prestatori privati (piccoli risparmiatori o investitori istituzionali). Su 60,3 milioni di euro prestati a circa 250 pmi italiane (escludendo le ditte individuali), 53,9 sono stati concessi nel periodo compreso fra il 1° gennaio 2017 e il 30 giugno 2018.

Non trascurabili i risultati messi a segno dall’invoice trading: adottato da 900 pmi e cresciuto dal 5% al 16%, è stato in grado di generare finanziamenti quasi pari a quelli dell’ultimo decennio (580,8 milioni di euro su 612,2), divenendo il terzo segmento del mercato.

In coda il direct lending con un numero marginale di pmi che hanno ottenuto un prestito da fondi specializzati, per un importo intorno ai 20 milioni. È aumentato invece l’interesse verso le criptovalute e la tecnologia blockchain, tanto che molti imprenditori si sono lanciati nel mercato delle Initial coin offerings (Icos). La ricerca ha censito 16 ico promosse entro giugno da team costituiti per più del 50% da italiani, per un totale di 150 milioni di euro, di cui circa 80 riconducibili a pmi italiane già esistenti o di nuova costituzione.

Ultimo settore preso in considerazione dall’indagine sono gli investimenti effettuati da soggetti professionali nel campo del private equity e del venture capital. Persa la prima posizione, passata dal 59% del mercato nel periodo 2008-2018 all’attuale 22%.

- Published in News

In Puglia parte il Minibond per le piccole e medie imprese

Dal 10 settembre 2019 è operativo per le piccole e medie imprese che intendono investire in Puglia lo strumento innovativo dei minibond che favorisce la crescita delle imprese attraverso l’ingresso nel mercato dei capitali.

Il nuovo strumento, voluto dalla Regione Puglia e realizzato dalla società regionale in house Puglia Sviluppo in collaborazione con UniCredit, affianca il tradizionale canale bancario con garanzie pubbliche per 25 milioni di euro sviluppando 100 milioni di investimenti.

Saranno finanziate le piccole e medie imprese con sede legale o operativa in Puglia e non quotate in borsa. I singoli minibond dovranno essere compresi tra 2 e 10 milioni di euro e permetteranno di sostenere investimenti materiali e immateriali e spese in capitale circolante legato ad attività di sviluppo o espansione.

L’emissione dei minibond è possibile grazie a risorse finanziarie rese disponibili dalla Regione Puglia, attraverso Puglia Sviluppo, gestore degli strumenti finanziari per le imprese, e da investitori istituzionali e professionali che intendono sostenere il progetto.

Il portafoglio di minibond, realizzato da UniCredit in qualità di arranger (l’operatore finanziario che ha il compito di strutturare e collocare il portafoglio di minibond) è costituito da un insieme di prestiti obbligazionari di nuova emissione, aventi una durata massima di 7 anni.

L’impresa interessata ad accedere ai minibond presenta la domanda di candidatura a Puglia Sviluppo che controlla i requisiti, il piano di investimento, svolge altre verifiche e, se l’esito è positivo, lo comunica all’Arranger, cioè all’operatore finanziario che ha il compito di strutturare e collocare il portafoglio di minibond.

UniCredit in collaborazione con l’investitore principale realizza l’analisi di merito sia sull’impresa che sull’investimento e, in seguito, definisce il portafoglio complessivo delle aziende idonee, per un importo totale di 100 milioni di euro.

L’Arranger crea dunque la Società veicolo (Spv) che sottoscrive i minibond e, dopo averli cartolarizzati, li cede agli investitori istituzionali e professionali che li acquistano. Le aziende dunque ricevono dai 2 ai 10 milioni di euro a seconda dell’importo del minibond e possono investire in beni materiali o immateriali, ma anche ottenere sostegno per il capitale circolante legato ad attività di sviluppo o espansione.

- Published in News

MINIBOND REGIONE PUGLIA

Con l’emissione dei minibond la Regione Puglia intende accompagnare le imprese nel mercato dei capitali, per rendere disponibili risorse finanziarie nuove e alternative al tradizionale credito bancario.

La Regione Puglia sarà al fianco delle aziende che vorranno emettere i minibond con il supporto della società inhouse Puglia Sviluppo che ha realizzato lo strumento.

Il fondo per i Minibond Puglia 2014/2020 ha una dotazione di 40 milioni di euro; attualmente è in corso la selezione dell’operatore finanziario, che svolgerà il ruolo di arranger.

L’arranger gestirà la strutturazione e il collocamento della cartolarizzazione del portafoglio dei minibond e definirà le caratteristiche stesse delle obbligazioni (durata, ammontare, ammortamenti, ecc), tenendo conto del profilo degli emittenti.

Le imprese selezionate, quindi, emetteranno i minibond che saranno sottoscritti e acquistati da una special purpose vehicle, una società appositamente creata dall’arranger, che sottoscriverà e acquisterà le obbligazioni e contestualmente emetterà delle note collocate presso gli investitori individuati (banche, società di gestione del risparmio, società di investimento a capitale variabile, ecc). L’investitore principale sarà quindi l’investitore istituzionale che sottoscriverà la maggioranza delle note.

Le imprese che intenderanno aderire all’iniziativa, e che hanno i requisiti per farlo, saranno selezionate con una call che sarà lanciata da Puglia Sviluppo.

Dovrà trattarsi di piccole e medie aziende non quotate, con sede legale o operativa in Puglia, con fatturato compreso tra cinque e cinquanta milioni di euro, che possano poi rientrare in una logica aziendale su un investimento che ha un taglio minimo di 2 milioni di euro (il taglio singolo dei minibond è compreso tra 2 e 10 milioni di euro con una durata massima di 7 anni).

La Regione Puglia sarà garante sulle “prime perdite” del portafoglio di minibond costituito dall’arranger; sosterrà le imprese per abbattere i costi di emissione dei minibond, compresi quelli di certificazione del rating e dei bilanci (fino a un 50%); si impegnerà finanziariamente insieme agli investitori istituzionali per la sottoscrizione dei bond.

Un impegno importante che permette alle imprese di contenere i costi, agli investitori di poter contare su un soggetto forte a garanzia e che mira a rendere l’intera operazione fattibile guardando alle caratteristiche e alle esigenze delle imprese locali.

- Published in News

")