CONTRIBUTO STATALE SUI FINANZIAMENTI ALLE PMI IN UN’UNICA SOLUZIONE ANCHE SOPRA I 200MILA EURO.

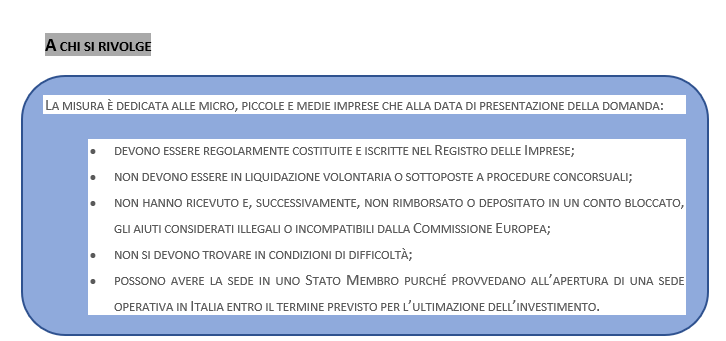

La “Nuova Sabatini” è l’agevolazione del Ministero dello Sviluppo Economico che facilita l’accesso al credito delle piccole e medie imprese, che vogliono investire in macchinari 4.0, impianti produttivi hardware, software e tecnologie digitali per accrescere la competitività del sistema produttivo.

La Legge di Stabilità 2021 va a modificare il dl 69/2013, articolo2, comma 4, eliminando la parte che contiene il limite dei 200mila euro di finanziamento e prevedendo che il contributo statale venga sempre “erogato in un’unica soluzione”. Viene così potenziata una delle agevolazioni più amate dalle imprese italiane. La regola, essendo inserita in manovra, si applica dal prossimo primo gennaio.

Sono ammessi al finanziamento tutti i settori produttivi, (anche agricoltura e pesca), tranne le attività finanziarie e assicurative, e delle attività connesse all’esportazione e per gli interventi subordinati all’impiego preferenziale di prodotti interni rispetto ai prodotti di importazione.

I beni oggetto dell’investimento devono essere nuovi e riferiti alle immobilizzazioni materiali per “impianti e macchinari”, “attrezzature industriali e commerciali” e “altri beni” o spese classificabili nell’attivo dello stato patrimoniale alle voci B.II.2, B.II.3 e B.II.4 dell’articolo 2424 del codice civile, nonché a software e tecnologie digitali. È necessaria l’autonomia funzionale dei beni, non essendo ammesso il finanziamento di componenti o parti di macchinari che non soddisfano tale requisito, inoltre vi deve essere correlazione tra i beni oggetto dell’agevolazione e l’attività produttiva svolta dall’impresa.

Inoltre, il 25% delle risorse stanziate dal MISE sono riservate alle micro, piccole e medie imprese che acquistano macchinati (anche in leasing) a basso impatto ambientale per migliorare l’ecosostenibilità dei prodotti e dei processi produttivi.

COME FUNZIONA E AGEVOLAZIONI

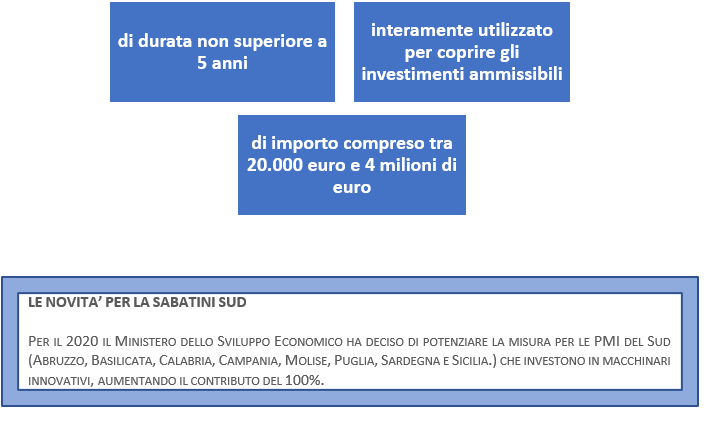

Le agevolazioni prevedono la concessione, da parte di banche e intermediari finanziari, che aderiscono alla convenzione tra il Ministero dello sviluppo economico, l’Associazione Bancaria Italiana e Cassa depositi e prestiti, di finanziamenti alle micro, piccole e medie imprese a sostegno degli investimenti previsti dalla misura, nonché di un contributo da parte del Ministero dello sviluppo economico rapportato agli interessi sui finanziamenti.

Il finanziamento, può essere assistito dalla garanzia del “Fondo di garanzia per le piccole e medie imprese” fino all’80% dell’ammontare del finanziamento stesso, e deve essere:

- Published in News

SUPPORTO ALLO SVILUPPO DELLE ATTIVITÀ DELLE IMPRESE INNOVATIVE

E’ stato pubblicato in Gazzetta ufficiale il decreto attuativo a firma del MISE che disciplina le modalità di impiego di ulteriori 200 milioni di euro destinati dal Decreto Rilancio al Fondo di sostegno al Venture Capital, gestito da Cdp Venture Capital Sgr.

La misura mira a rafforzare le Startup e le PMI innovative che in questo particolare periodo di crisi necessitano di nuovi strumenti di supporto finanziario.

COME FUNZIONANO GLI INVESTIMENTI

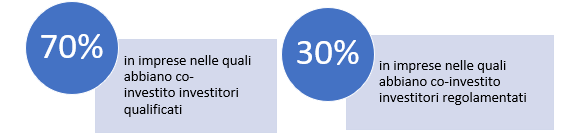

Le risorse del Fondo potranno essere erogate fino a un massimo di 4 volte il valore dell’investimento degli investitori privati, siano essi regolamentati (quindi strutturati come fondi o altri veicoli di investimento) o qualificati (intesi come acceleratori o incubatori, business angel e family office) nel limite complessivo di 1 milione per singola Startup o PMI innovativa.

Attraverso tale Fondo, gli investitori qualificati e regolamentati che operano sul territorio nazionale potranno segnalare le startup e le PMI innovative in cui stanno per investire o hanno investito nei 6 mesi antecedenti l’entrata in vigore del Decreto Legislativo Rilancio con la pubblicazione in Gazzetta Ufficiale, nel rispetto dei requisiti stabiliti dal decreto attuativo.

Al termine del periodo di investimento Il patrimonio del Fondo dovrà risultare investito, in via tendenziale:

PROCEDURE DI SELEZIONE

Nei primi sei mesi di operatività del Fondo è prevista anche una procedura accelerata di valutazione per le imprese già beneficiarie di Smart&Start – strumento di finanziamento gestito da Invitalia – e per le startup e le PMI innovative che hanno subito una riduzione dei ricavi realizzati nel corso del primo semestre del 2020 di almeno il 30% rispetto ai ricavi ottenuti nel primo semestre o nel secondo semestre dell’anno 2019.

BENEFICIARI:

L’investimento sarà orientato sulle start-up e le PMI innovative che soddisfano una serie di requisiti:

- sede legale e attività in Italia.

- non presentano procedimenti di accertamento in corso non ancora rimediati;

- superano le verifiche di gestione del rischio, conformità alle norme o prevenzione del rischio di riciclaggio e di finanziamento del terrorismo.

- concrete potenzialità di sviluppo, misurabili sulla base di indicatori quantitativi e/o qualitativi, dimostrabile attraverso il rispetto di almeno uno dei seguenti criteri:

- sulla base di una crescita dei ricavi, dei clienti o degli utilizzatori dei servizi nei dodici mesi antecedenti l’effettuazione dell’investimento da parte del Fondo;

- sulla base di un sostenibile piano industriale triennale approvato dal competente organo amministrativo;

- sulla base di contratti o partnership strategiche

- sulla base di brevetti depositati con potenzialità di sfruttamento industriale,non presentano procedimenti di accertamento in corso non ancora rimediati;

- Published in News

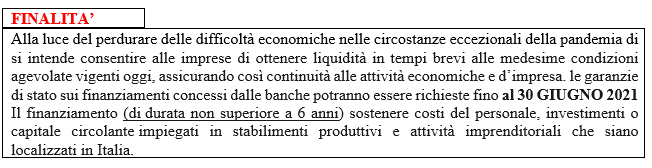

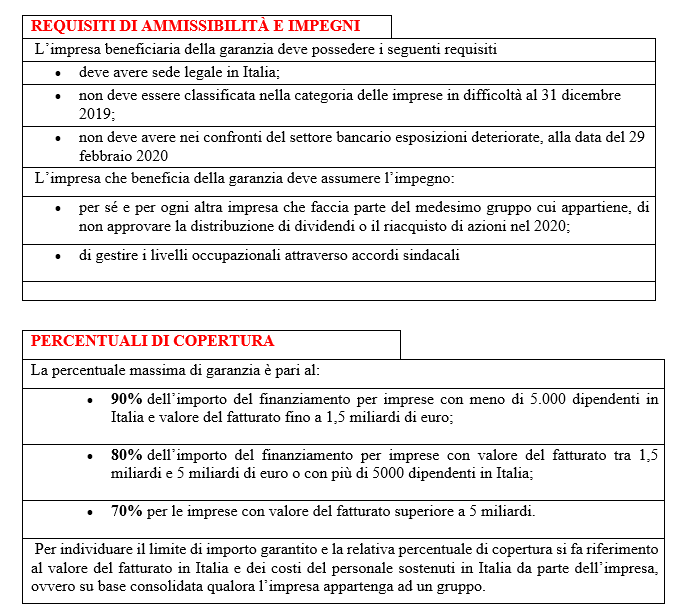

La legge di Bilancio introduce alcune novità a Garanzia Italia, lo strumento previsto dal decreto liquidità per sostenere – attraverso la garanzia di SACE e la controgaranzia dello Stato – la concessione di finanziamenti alle attività economiche e d’impresa danneggiate dall’emergenza Covid-19.

Analizziamo nel dettaglio

- Published in News

Legge di Bilancio 2021 : Credito d’imposta beni strumentali

Nel disegno di legge di Bilancio 2021, approvato definitivamente dal Consiglio dei Ministri del 16 novembre 2020, numerosi sono gli interventi approvati per potenziare il credito d’imposta per il Piano Transizione 4.0: beni strumentali nuovi; beni materiali Industria 4.0; beni immateriali Industria 4.0; beni materiali ed immateriali “generici”; credito d’imposta per R&S&I; credito di imposta formazione 4.0.

Credito d’imposta per beni strumentali nuovi

Le nuove regole sono valide per gli investimenti effettuati a partire dal 16 novembre 2020 e resteranno in vigore fino alla fine del 2022, con possibile estensione fino al 30 giugno 2023 se entro il 31 dicembre 2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. Previste inoltre aliquote agevolative più elevate, più alti limiti massimi delle spese ammissibili e minori tempi di fruizione. Esteso poi l’ambito oggettivo del credito d’imposta per i beni strumentali generici, aperto a imprese e professionisti: con la nuova disciplina, sono agevolabili anche i beni immateriali.

Il credito d’imposta non è tassabile né ai fini reddituali né ai fini Irap.

Nel dettaglio:

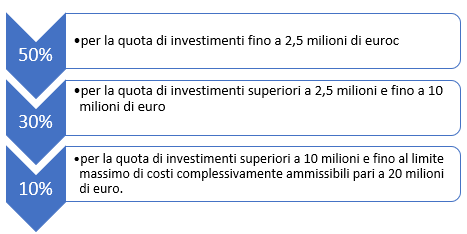

Per gli investimenti in beni strumentali materiali 4.0 il credito d’imposta è riconosciuto nella misura del:

Per gli investimenti in beni strumentali immateriali 4.0 invece, il credito d’imposta è riconosciuto nella misura del 20% del costo, nel limite massimo di costi ammissibili pari a un milione di euro, sia nel 2021 che nel 2022.

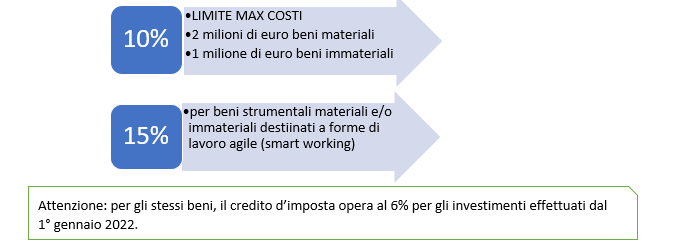

Per gli investimenti in beni strumentali materiali ed immateriali “generici”, effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021 (con possibile estensione fino al 30 giugno 2022), il credito di imposta è riconosciuto nella misura del:

L’utilizzo del credito d’imposta: in compensazione in F24

Il credito d’imposta spettante può essere utilizzato in compensazione in F24

Il periodo minimo di compensazione, dagli attuali 5 anni si riduce a 3 anni, a partire dall’anno in cui è avvenuta l’interconnessione, nel caso di beni 4.0, o dall’anno di entrata in funzione, per i beni tradizionali

Come per la precedente disciplina, il credito d’imposta è utilizzabile esclusivamente in compensazione ma in 3 quote annuali (anziché in 5 quote annuali di pari importo, ridotte a 3 per i beni immateriali 4.0).

Le nuove regole prevedono inoltre che i soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro possono utilizzare il credito d’imposta per gli investimenti in beni strumentali materiali ed immateriali “generici” in un’unica quota annuale.

- Published in News

Bonus casa 2021

La bozza del disegno di Legge di Bilancio proroga tutto il pacchetto casa: dal bonus ristrutturazione edilizia all’ecobonus, dall’incentivo per i mobili e gli elettrodomestici al bonus facciate.

Le modalità per effettuare le richieste sono pressoché le stesse inserite nei precedenti decreti, mentre a slittare sono stati soltanto i termini per richiedere i benefici.

Ecco i dettagli dei bonus edilizi.

- Bonus ristrutturazione: consiste nella possibilità di ottenere una detrazione Irpef del 50% delle spese sostenute, fino a un tetto massimo di 96.000 euro per singola unità immobiliare. In generale, l’agevolazione riguarda gli interventi per ristrutturare le abitazioni e le parti comuni di edifici residenziali situati nel territorio dello Stato. Tra i documenti da presentare per poter beneficiare delle detrazioni vi sarebbe il bonifico che attesti l’effettiva spesa sostenuta per ogni unità immobiliare. Tra gli obblighi quello di presentare una comunicazione all’ENEA entro 90 giorni dalla data in cui si sono conclusi i lavori per gli interventi che comportano un risparmio energetico.

- Bonus mobili: è un’agevolazione che spetta solo a chi ha eseguito interventi di ristrutturazione prima dell’acquisto di mobili nuovi e grandi elettrodomestici. La detrazione è pari al 50% delle spese sostenute fino ad un massimo di 10.000 euro .

- Bonus verde: è un’agevolazione che prevede una detrazione Irpef del 36%, su una soglia di spesa massima di 5.000 euro, per la riqualificazione urbana da parte di privati e condomini di terrazzi, giardini, balconi e per chi finanzia lavori per il verde pubblico.

- Bonus facciate: può essere fruito per interventi finalizzati al recupero o restauro della facciata esterna di edifici esistenti ubicati nelle zone A e B, centri storici e aree totalmente o parzialmente edificate, indicate nel decreto ministeriale n.1444/1968 o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali. Secondo quanto indicato nel Documento, la misura della detrazione (IRPEF/IRES) resterà al 90%.

- Ecobonus: prevede una detrazione delle spese sostenute per interventi di risparmio energetico, per un massimo di spesa pari a 100 mila euro da suddividere sempre in 10 anni con le stesse aliquote previste per il 2020 ovvero:

→ 50% per infissi, biomassa e schermature solari;

→ 65% per le rimanenti tipologie.

Superbonus 110%: niente proroga in Legge di Bilancio 2021

La proroga del superbonus 110% non fa parte del testo in bozza della Legge di Bilancio 2021. I contribuenti che hanno iniziato i lavori però possono stare tranquilli per il prossimo anno, poiché le coperture per il 2021 sono state stanziate già dal Decreto Rilancio.

- Published in News

PRESTITI OBBLIGAZIONARI è operativa la Garanzia Italia

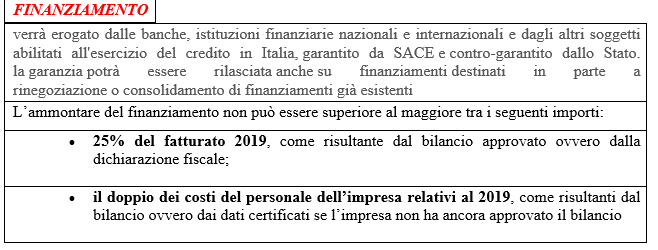

Con la conversione in legge del Decreto Liquidità, la garanzia dello Stato si estende anche ai prestiti obbligazionari. Lo annunciano Sace, Abi (Associazione Bancaria Italiana) e Aifi (Associazione del Private Equity, Venture Capital e Private Debt).

Attraverso 200 miliardi di euro di garanzie di Stato, le imprese beneficiano, infatti, di garanzie a condizioni agevolate e controgarantite dallo Stato su finanziamenti concessi per aiutare a reperire liquidità e fronteggiare gli effetti del covid.

Come funziona

i prestiti obbligazionari dovranno essere destinati a sostenere attività in Italia, tra cui capitale circolante e investimenti. L’emissione obbligazionaria, da sottoscriversi per intero, dovrà avere una durata non superiore a 6 anni, con la possibilità per le imprese beneficiarie di avvalersi di un preammortamento di durata fino a 36 mesi.

Le garanzie verranno rilasciate soltanto online attraverso il portale dedicato “Garanzia Italia” sviluppato da Sace, dove le banche e le istituzioni finanziarie interessate, una volta conclusa la propria istruttoria sulla richiesta di organizzazione dell’emissione obbligazionaria, potranno inserire le proprie domande e ottenere le relative garanzie, controgarantite dallo Stato, in tempi brevissimi.

Step per ricevere la garanzia dello Stato

Sono quattro gli step per ricevere la garanzia dello Stato. Il primo passo è quello dell’impresa che richiede al soggetto finanziatore di sua fiducia un finanziamento o una linea di credito con garanzia dello Stato. Il soggetto finanziatore verifica i criteri di eleggibilità ed effettua l’istruttoria creditizia. In caso di esito positivo del processo di delibera, inserisce la richiesta di garanzia nel portale online di Sace.

- Published in News

il decreto “Rilancio” è legge

E’ stata pubblicata in Gazzetta Ufficiale la legge 17 luglio 2020, n. 77, di conversione con modifiche del decreto-legge 19 maggio 2020, n. 34 (c.d. decreto Rilancio), recante misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19.

Rispetto alla versione originaria, diverse le novità in ambito fiscale

LE AGEVOLAZIONI

Art. 26 –Rafforzamento patrimoniale delle imprese di medie dimensioni

Art. 28 – Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda:

- Il bonus sui canoni di locazione di immobili a uso non abitativo spetta anche alle agenzie di viaggio e turismo e ai tour operator

- L’agevolazione è stata estesa, seppure in misura inferiore (rispettivamente, 20 e 10%), alle imprese esercenti attività di commercio al dettaglio con ricavi o compensi superiori a 5 milioni di euro.

- è stato eliminato il vincolo di dimostrare la diminuzione del fatturato o dei corrispettivi nei mesi di marzo, aprile e maggio 2020

- è stata introdotta la possibilità, per il conduttore, di cedere al locatore il credito d’imposta, purché lo stesso abbia preventivamente espresso il suo consenso.

Art. 38, commi 7-9 – Rafforzamento del sistema delle start-up innovative

Innalzato da 100mila a 300mila euro annui l’investimento massimo in start-up o in Pmi innovative, detraibile nella misura del 50%

Art. 38-ter (nuovo) – Promozione del sistema delle società benefit

Introdotto un credito d’imposta pari al 50% dei costi di costituzione o trasformazione in società benefit sostenuti dalla data di entrata in vigore della legge di conversione del decreto “Rilancio” ed entro il 31 dicembre 2020

Art. 44, commi da 1-bis a 1-novies (nuovi) – Incremento del fondo per l’acquisto di autoveicoli a basse emissioni di Co2 g/km

Istituiti nuovi contributi a favore di persone fisiche e giuridiche che, dal 1° agosto al 31 dicembre 2020, acquisteranno, anche in locazione finanziaria, un veicolo nuovo di fabbrica; l’incentivo, in presenza di determinate condizioni, è cumulabile con la vigente agevolazione per gli autoveicoli a basse emissioni di CO2

Art. 46-bis (nuovo) – Credito d’imposta per la mancata partecipazione a fiere e manifestazioni commerciali

Incrementate di altri 30 milioni di euro per l’anno 2020 le risorse a favore del credito d’imposta per la partecipazione a fiere e manifestazioni commerciali, già indirizzate, per il medesimo anno, anche alle spese sostenute dalle imprese per partecipare a fiere e manifestazioni all’estero disdette a causa della pandemia

Art. 48-bis (nuovo) – Concessione di un credito d’imposta per contenere gli effetti negativi sulle rimanenze finali di magazzino nel settore tessile, della moda e degli accessori

Istituito, per gli esercenti attività d’impresa che operano nell’industria del tessile e della moda, del calzaturiero e della pelletteria, un credito di imposta pari al 30% del valore delle rimanenze finali di magazzino. Il bonus potrà essere usato solo in compensazione, tramite modello F24, nel periodo d’imposta successivo a quello di entrata in vigore della legge di conversione del decreto “Rilancio”

Art. 118-ter (nuovo) – Riduzione di aliquote e tariffe degli enti territoriali in caso di pagamento mediante domiciliazione bancaria

Agli enti territoriali è stata attribuita la facoltà di deliberare una riduzione fino al 20% delle tariffe e delle aliquote delle proprie entrate, tributarie e patrimoniali, a favore di coloro che provvedono al pagamento con autorizzazione permanente all’addebito diretto su conto corrente bancario o postale.

Art. 119 – Incentivi per l’efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

Diverse le novità riguardanti la disciplina del superbonus del 110% per interventi finalizzati alla riqualificazione energetica degli immobili, alla riduzione del rischio sismico, all’installazione di impianti solari fotovoltaici e all’installazione di colonnine per la ricarica di veicoli elettrici negli edifici

Art. 121 – Opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali

Circa la possibilità, relativamente alle spese sostenute negli anni 2020 e 2021, di usufruire delle agevolazioni fiscali per interventi in materia edilizia ed energetica sotto forma di credito d’imposta o di sconto sul corrispettivo anziché di detrazione dalle imposte sui redditi

Art. 122 – Cessione dei crediti d’imposta riconosciuti da provvedimenti emanati per fronteggiare l’emergenza da Covid-19

La cessione dei crediti d’imposta derivanti da disposizioni introdotte per fronteggiare l’emergenza sanitaria può avvenire anche nei confronti del locatore o concedente, a fronte di uno sconto di pari ammontare sul canone da versare

Art. 125 – Credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione

Il credito d’imposta pari al 60% delle spese sostenute nel 2020 per sanificare gli ambienti di lavoro e gli strumenti utilizzati nell’ambito dell’attività, nonché per acquistare dispositivi di protezione individuale e quelli idonei a garantire la salute dei lavoratori e degli utenti, è stato esteso anche alle strutture ricettive extra-alberghiere a carattere non imprenditoriale

Art. 129-bis (nuovo) – Disposizioni in materia di imposte dirette e di accise nel comune di Campione d’Italia

Art. 136-bis (nuovo) – Rivalutazione dei beni delle cooperative agricole

Le cooperative agricole a mutualità prevalente e i loro consorzi possono rivalutare i beni d’impresa e le partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2018, fino a concorrenza delle perdite dei periodi precedenti, senza versare le previste imposte sostitutive, nel limite del 70% del loro ammontare

Art. 137 – Proroga della rideterminazione del costo d’acquisto dei terreni e delle partecipazioni non negoziate nei mercati regolamenta

Posticipato dal 30 settembre al 15 novembre 2020 il termine per versare la prima o unica rata dell’imposta sostitutiva dovuta da chi rivaluta il valore delle partecipazioni non negoziate in mercati regolamentati e dei terreni posseduti alla data del 1° luglio 2020

Art. 157 – Proroga dei termini al fine di favorire la graduale ripresa delle attività economiche e sociali

È stato precisato che gli spostamenti dei termini di notifica degli atti di accertamento, contestazione, irrogazione delle sanzioni, recupero dei crediti di imposta, liquidazione, rettifica e liquidazione, adottati per evitarne la concentrazione nel periodo successivo alla crisi, non si applicano alle entrate degli enti territoriali (gli atti con termini di decadenza in scadono tra l’8 marzo e il 31 dicembre 2020, pur dovendo essere emessi entro fine anno, andranno notificati nel corso del 2021)

Art. 177 – Esenzioni dall’imposta municipale propria – Imu per il settore turistico

L’abolizione della prima rata dell’Imu 2020 è stata estesa agli immobili rientranti nella categoria D utilizzati da imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni.

Art. 181, commi da 1-bis a 1-quater (nuovi) – Sostegno delle imprese di pubblico esercizio

Sancito l’esonero dal pagamento della tassa per l’occupazione temporanea di spazi e aree pubbliche o del relativo canone in favore dei titolari di concessioni o di autorizzazioni concernenti l’utilizzazione del suolo pubblico per l’esercizio del commercio, dal 1° marzo al 30 aprile 2020

Art. 216 – Misure per lo sport

Ulteriormente prorogata fino al 30 settembre 2020 la sospensione del versamento, da parte delle associazioni e società sportive, professionistiche e dilettantistiche, dei canoni di locazione e concessori relativi all’affidamento di impianti sportivi pubblici dello Stato e degli enti territoriali, inutilizzati nel periodo di emergenza epidemiologica

Art. 244 – Credito di imposta per le attività di ricerca e sviluppo nelle aree del Mezzogiorno e nelle regioni colpite dagli eventi sismici degli anni 2016 e 2017

La maggiorazione della misura del credito d’imposta per gli investimenti in attività di ricerca e sviluppo, già decretata per le imprese operanti in Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, è stata attribuita anche a quelle attive nelle regioni Lazio, Marche e Umbria, colpite dagli eventi sismici del 2016 e 2017

- Published in News

NUOVA SABATINI: LE NOVITÀ DEL “DL SEMPLIFICAZIONI”

Il Dl Semplificazioni, approvato dal Governo il 7 luglio, introduce alcune importanti novità per la Nuova Sabatini:

- raddoppia a 200mila euro la soglia di finanziamento che dà diritto al contributo in un’unica soluzione;

- per le imprese del Mezzogiorno che effettuano investimenti innovativi in chiave Industria 4.0. dispone l’erogazione dei contributi sempre in unica soluzione, indipendentemente dall’importo del finanziamento.

Nuova Sabatini

Nel dettaglio questa misura prevede un finanziamento agevolato per gli investimenti in nuovi macchinari da 20mila a 4 milioni di euro, insieme ad un contributo ministeriale, in conto impianti, che va a coprire sia gli interessi ordinari (2,75%) sia quelli relativi alle tecnologie digitali (3,575%)

Le regole precedenti prevedevano l’erogazione in unica soluzione per finanziamenti deliberati fino a 100mila euro, oggi il limite viene portato a 200mila.

Procedura

Sarà un Decreto attuativo del Ministro dell’economia e delle finanze a stabilire ora le modalità procedurali, che si sommeranno ai 60 milioni di euro già stanziati in precedenza e potranno arrivare da fondi strutturali e di investimento europeo.

- Published in News

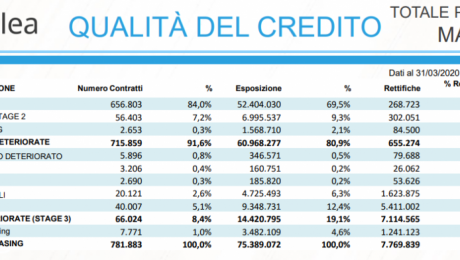

ESPOSIZIONI IN LEASING: QUALITÀ DEL CREDITO I° TRIM. 2020

Dall’analisi ASSILEA sulla qualità del credito delle esposizioni in leasing emerge nel primo trimestre 2020 un volume dei crediti deteriorati pari a 14,4 mld. di €, in diminuzione dello 0,7% rispetto al quarto trimestre 2019 e del 21,2% rispetto a marzo 2019.

Guardando alle singole voci del deteriorato, prevalgono le sofferenze, pari a 9,3 mld. di €, con una variazione trimestrale di -0,9%. In calo anche le inadempienze probabili, che a marzo risultano pari a 4,7 mld. di € (-0,4%), e gli scaduti deteriorati (-1,1%).

(Fonte Assilea)

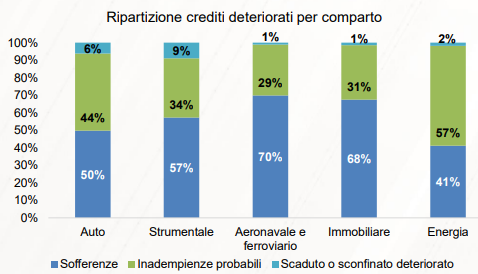

Osservando invece la ripartizione dei crediti deteriorati per comparto, rispetto allo scorso trimestre risulta in aumento il peso delle sofferenze in tutti i comparti, ad eccezione di quello Energia.

(Fonte Assilea)

- Published in News

CREDITO E LIQUIDITÀ PER FAMIGLIE E IMPRESE: AGGIORNAMENTO DATI

La task force per l’attuazione delle misure a sostegno della liquidità adottate dal Governo per far fronte all’emergenza Covid-19 (di cui fanno parte Ministero dell’Economia e delle Finanze, Ministero dello Sviluppo Economico, Banca d’Italia, Associazione Bancaria Italiana, Mediocredito Centrale e Sace) questa settimana rileva:

- 2,6 milioni domande di adesione alle moratorie sui prestiti per un valore di oltre 280 miliardi

- 740.000 le richieste di garanzia per i nuovi finanziamenti bancari per le micro, piccole e medie imprese presentati al Fondo di Garanzia per le PMI

- 8 miliardi di euro, garanzie già concesse da Sace

Si può stimare che, in termini di importi, circa il 90% delle domande o comunicazioni relative alle moratorie sia già stato accolto dalle banche, pur con differenze tra le varie misure; il 3% circa è stato sinora rigettato; la parte restante è in corso di esame.

I NUMERI IN DETTAGLIO

Ecco come si presentano suddivise tali richieste:

- Le domande delle famiglie riguardano prestiti per circa 87 miliardi di euro, con un importo medio di circa 94 mila euro

- Le richieste di finanziamento pervenute agli intermediari per l’accesso al Fondo di Garanzia per le PMI arrivano a quasi 946 mila domande per un importo di finanziamenti di oltre 63 miliardi

- 746.239 richieste pervenute dagli intermediari al Fondo di Garanzia relative ai finanziamenti in favore di imprese, artigiani, autonomi e professionisti, per un importo complessivo di oltre 43,7 miliardi di euro

- GARANZIA ITALIA: i volumi di “Garanzia Italia”, lo strumento di SACE per sostenere le imprese italiane colpite dall’emergenza Covid-19, salgono a circa 8 miliardi di euro, mentre i volumi complessivi garantiti in procedura semplificata ammontano in data odierna a circa 1,6 miliardi di euro.

- Published in News

")